Home » Course Layouts » Free Course Layout Udemy

This class covers the analysis and modeling of stochastic processes.

0

1

English

English [CC]

FREE

- Learn basic syntax that can apply to any language.

- Learn what is a programming language and the basic concepts for beginners.

- Understand what is Javascript in it's truest form.

- Know the basic syntax of Javascript.

- Know some hidden quirks in Javascript.

Description

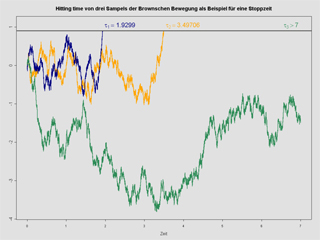

Topics include measure theoretic probability, martingales, filtration, and stopping theorems, elements of large deviations theory, Brownian motion and reflected Brownian motion, stochastic integration and Ito calculus and functional limit theorems. In addition, the class will go over some applications to finance theory, insurance, queueing and inventory models

Course content

- Metric spaces Unlimited

- Large deviations technique Unlimited

- Cramér’s theorem Unlimited

- Applications of large deviations Unlimited

- LD in many dimensions and Markov chains Unlimited

- Intro Brownian motion Unlimited

- Brownian motion Unlimited

- Quadratic variation Unlimited

- Filtration and martingales Unlimited

- Martingales I Unlimited

- Martingales II Unlimited

- Additional materials: Martingale convergence theorem Unlimited

- Martigales concentration inequality Unlimited

- Talagrand’s concentration inequality Unlimited

- Ito calculus Unlimited

- Ito construction Unlimited

- Ito integral Unlimited

- Ito process and formula Unlimited

- Ito applications Unlimited

- Weak convergence Unlimited

- Tightness of measures Unlimited

- Reflected Brownian motion Unlimited

N.A

- 5 stars0

- 4 stars0

- 3 stars0

- 2 stars0

- 1 stars0

No Reviews found for this course.

Instructor

Massachusetts Institute of Technology

5

5

1

1925

1520

Explore Free Courses

Access valuable knowledge without any cost.

{"title":"","show_title":"0","post_type":"course","taxonomy":"course-cat","term":"engineering-skills,health-and-safety","post_ids":"","course_style":"free","featured_style":"course6","masonry":"","grid_columns":"clear4 col-md-3","column_width":"268","gutter":"30","grid_number":"4","infinite":"","pagination":"","grid_excerpt_length":"20","grid_link":"1","grid_search":"0","course_type":"","css_class":"","container_css":"","custom_css":""}